قسمت پنجم پرونده ویژه: فولاد سبز

مقدمه: پارادوکس فولاد ایران

صنعت فولاد ایران در یک نقطه عطف تاریخی قرار گرفته است. از یک سو، ایران با تولید بیش از ۳۰ میلیون تن فولاد در سال، دهمین تولیدکننده بزرگ جهان و رتبه اول تولید آهن اسفنجی (DRI) بر پایه گاز در دنیاست. این زیرساخت (تکنولوژی EAF/DRI) دقیقاً همان مسیری است که فولادسازان سنتی جهان (که از کوره بلند استفاده میکنند) آرزوی رسیدن به آن را دارند.

اما از سوی دیگر، این مزیت رقابتی با سه چالش بنیادین و تهدیدکننده مواجه است: ناترازی انرژی (گاز و برق)، بحران آب و محدودیتهای تکنولوژیک.

این مقاله به بررسی علمی این چالشها و ترسیم مسیر فنی گذار ایران به سمت فولاد سبز میپردازد.

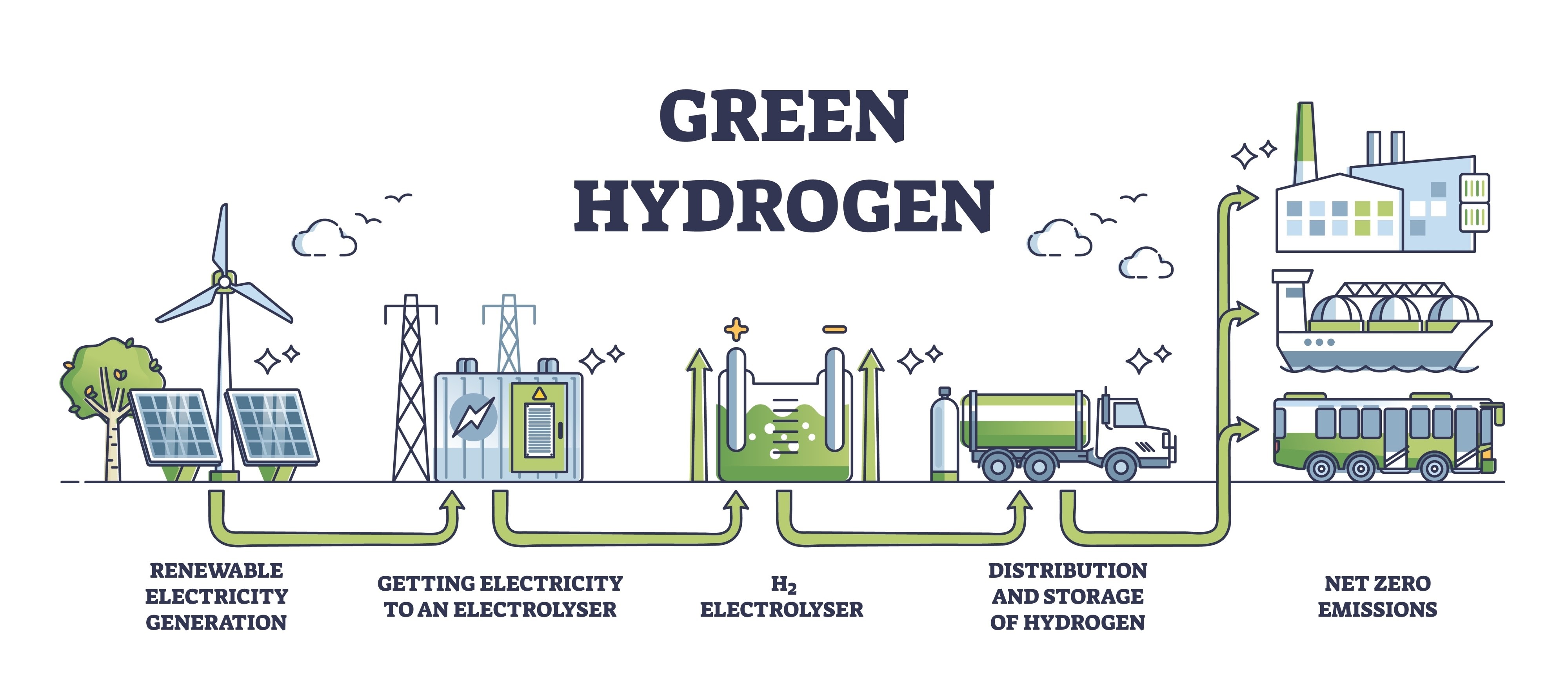

۱. چالش انرژی: عبور از متان به هیدروژن

صنعت فولاد ایران بر پایه «گاز طبیعی ارزان» (متان - CH4) بنا شده است. اما با توجه به ناترازی رو به رشد گاز در کشور و فشارهای بینالمللی برای کاهش کربن (مانند مکانیزم CBAM اروپا)، مدل فعلی ناپایدار است.

• تحلیل تکنیکال:

در فرآیند فعلی احیا مستقیم (Midrex یا PERED)، گاز طبیعی هم نقش «عامل احیاکننده» (Reductant) و هم نقش «منبع حرارتی» را بازی میکند.

فرمول فعلی: Fe2O3+CO+H2→Fe+CO2+H2O

در این واکنش، کربن موجود در گاز طبیعی منجر به تولید CO2 میشود.

• مسیر گذار (Transition Path):

ایران برای سبز شدن نیاز به تغییر کورهها ندارد (چون کورههای شفت دارد)، بلکه نیاز به تغییر «گاز ورودی» دارد.

۱. فاز کوتاه مدت: بهبود راندمان حرارتی و استفاده از تکنولوژیهای CCUS (جذب و ذخیره کربن) برای کاهش انتشار در واحدهای گازی.

۲. فاز بلند مدت: جایگزینی تدریجی گاز طبیعی با هیدروژن سبز.

با توجه به پتانسیل بالای فلات ایران در انرژی خورشیدی (میانگین تابش سالانه بیش از ۲۰۰۰ کیلووات ساعت در متر مربع)، تولید هیدروژن سبز از طریق الکترولیز آب با برق خورشیدی، تنها راهکار علمی برای حفظ بقای این صنعت در عصر بدون کربن است.

۲. آمایش سرزمین و بحران آب: الزام کوچ به سواحل

توسعه صنعت فولاد در فلات مرکزی ایران (اصفهان، یزد، کرمان) بر اساس مدلهای اقتصادی دهههای گذشته توجیهپذیر بود، اما بر اساس مدلهای زیستمحیطی امروز، یک چالش هیدرولوژیک محسوب میشود.

• تحلیل وضعیت:

تولید هر تن فولاد خام به روشهای متعارف، نیاز به حجم قابل توجهی آب (برای خنککاری و فرآیند) دارد. فشار بر سفرههای آب زیرزمینی در مناطق مرکزی به نقطه بحرانی رسیده است.

• راهکار ژئواستراتژیک:

الگوی توسعه فولاد ایران باید از «معدنمحوری» (نزدیکی به معادن سنگآهن در مرکز) به «لجستیکمحوری» (نزدیکی به آب و بنادر در جنوب) تغییر یابد.

ایجاد هابهای جدید فولادی در سواحل مکران و خلیج فارس (مانند منطقه ویژه خلیج فارس و چابهار) دو مزیت فنی دارد:

۱. دسترسی پایدار به آب از طریق شیرینسازی صنعتی (Desalination) بدون فشار بر منابع زیرزمینی.

۲. کاهش هزینه حملونقل صادراتی و دسترسی آسانتر به بازارهای هدف.

۳. تکنولوژی بومی و وابستگیهای فنی

ایران صاحب تکنولوژی بومی احیا مستقیم به نام PERED (Persian Reduction) است. این تکنولوژی که نسخه بهینهسازی شدهای از روشهای Midrex و HYL محسوب میشود، در واحدهایی مانند فولاد شادگان و میانه عملیاتی شده است.

• نقاط قوت: تکنولوژی PERED با شرایط سنگآهن و گاز ایران کالیبره شده و مصرف انرژی ویژه (Specific Energy Consumption) قابل قبولی دارد. همچنین انعطافپذیری بالایی در استفاده از گندلههای اکسیدی متنوع دارد.

• چالش تکنولوژیک:

مسئله اصلی، انطباق این کوره با «تزریق هیدروژن» است. کورههای احیا مستقیم برای کار با ۱۰۰٪ هیدروژن نیاز به تغییرات متالورژیکی (پیشگرمکنها، نسوزها و سیستمهای تزریق) دارند.

چالش R&D (تحقیق و توسعه) پیش روی مهندسی ایران، ارتقای پلتفرم PERED برای پذیرش درصد بالاتری از هیدروژن (تا ۱۰۰٪) بدون کاهش کیفیت متالیزاسیون آهن اسفنجی است.

۴. چشمانداز اقتصادی: تهدید CBAM و فرصت صادرات انرژی

اگر ایران نتواند ردپای کربن (Carbon Footprint) فولاد صادراتی خود را کاهش دهد، با اجرای کامل طرح CBAM (مکانیزم تنظیم مرزی کربن) توسط اتحادیه اروپا، فولاد ایران مشمول تعرفههای سنگین شده و مزیت قیمتی خود را از دست خواهد داد.

• استراتژی پیشنهادی: صادرات انرژی جامد

ایران میتواند به جای تمرکز صرف بر محصول نهایی (شمش و ورق)، بر تولید و صادرات HBI سبز (آهن اسفنجی بریکتشده تولید شده با انرژی پاک) تمرکز کند.

در مدل آینده بازار جهانی، کشورهای اروپایی (که انرژی گران دارند) کورههای ذوب (EAF) خود را حفظ میکنند اما تولید آهن اسفنجی (که انرژیبر است) را به مناطقی با انرژی پاک ارزان (مانند کمربند خورشیدی خاورمیانه) برونسپاری خواهند کرد. ایران پتانسیل تبدیل شدن به یکی از بزرگترین تامینکنندگان HBI سبز در زنجیره تامین جهانی را دارد.

نتیجهگیری

مسیر رسیدن به فولاد سبز در ایران، نه یک انتخاب لوکس، بلکه یک الزام برای بقا در بازارهای جهانی است. ایران زیرساخت اولیه (DR-EAF) را در اختیار دارد که یک مزیت بزرگ نسبت به چین و هند (BF-BOF) است. اما حفظ این جایگاه نیازمند سه تغییر پارادایم فوری است:

۱. تغییر سبد انرژی از گاز طبیعی به انرژیهای تجدیدپذیر و هیدروژن.

۲. تغییر جغرافیای تولید از فلات مرکزی به سواحل جنوبی.

۳. ارتقای تکنولوژیهای بومی برای سازگاری با عصر هیدروژن.

دیدگاه خود را بنویسید